この記事は、資産運用について興味がある方へ向けた内容となっております。

近年、老後資金の不安や物価上昇への対策として投資への関心が高まっています。しかし、「投資は危険」「元本割れのリスクが怖い」といった不安から、なかなか第一歩を踏み出せない方も多いのではないでしょうか。

特に30代から50代の働き盛りの世代にとって、住宅ローンや教育費などの支出を抱える中で、大切な資産を減らしてしまうリスクは避けたいものです。そんな中で注目されているのが、投資信託における「 長期・分散・積立投資 」という投資手法です。

この投資手法は、リスクを可能な限り抑えながら、安定的な資産形成を目指す方法として、多くの専門家から推奨されています。本記事では、 長期・分散・積立投資 の仕組みと、なぜ安心できる投資スタイルと言われるのかを、データに基づいて詳しく解説していきます。

長期・分散・積立投資 とは何か

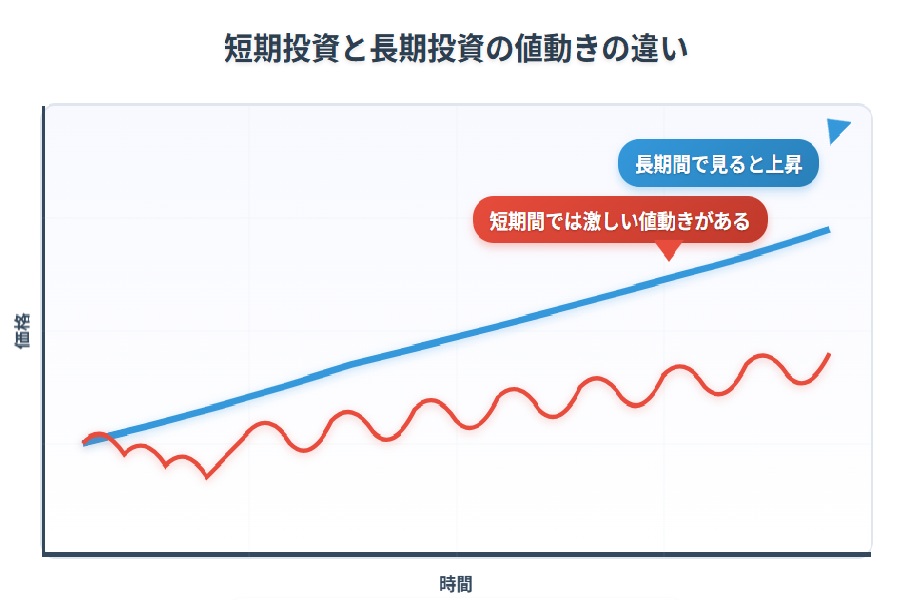

長期投資の考え方

長期投資とは、一般的に10年以上の期間をかけて資産を保有し続ける投資手法です。短期的な市場の変動に一喜一憂することなく、時間を味方につけて資産の成長を待つ戦略です。

金融庁の調査によると、国内外の株式や債券に分散投資した場合、保有期間が長くなるほど収益率のばらつきが小さくなる傾向が確認されています。具体的には、1年間の保有では年率-8%から+18%程度の幅で収益が変動しますが、20年間保有した場合は年率2%から8%程度の範囲に収束することが示されています。

分散投資の重要性

分散投資とは、「卵を一つのかごに盛るな」という格言の通り、投資対象を複数に分けてリスクを軽減する手法です。投資信託における分散投資には、①地域の分散、②資産クラスの分散、③時間の分散がございます。

株式だけでなく、債券、不動産投資信託(REIT)など、異なる特性を持つ資産に投資することで、市場全体の下落リスクを分散できます。国内のみならず、先進国や新興国など世界各地の市場に投資することも重要です。また投資タイミングを分散することで、高値での一括購入リスクを回避できます。これが次に説明する積立投資の考え方です。

積立投資のメカニズム

積立投資は、定期的に一定金額を投資し続ける手法です。この方法の最大のメリットは「ドルコスト平均法」の効果を得られることです。

ドルコスト平均法とは、価格が高い時は少ない口数を、価格が安い時は多くの口数を購入することで、平均購入価格を安定させる効果のことです。例えば、毎月1万円ずつ投資する場合を考えてみましょう。

- 1か月目:基準価額10,000円 → 1口購入

- 2か月目:基準価額8,000円 → 1.25口購入

- 3か月目:基準価額12,000円 → 0.83口購入

この場合の平均購入価格は9,677円となり、3か月間の平均価格10,000円よりも安く購入できています。

【トウシェル】の積立投資サービスなら、月々1,000円から始められ、自動引き落としで手間なく続けられます。

おすすめの投資法であると言われるわけ

数データで見る長期・分散・積立の効果

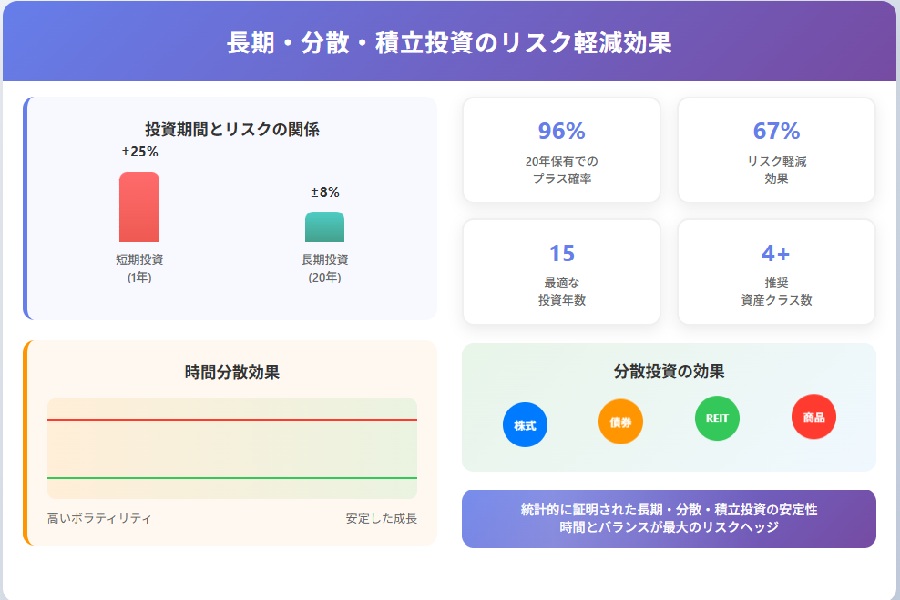

金融庁が公表している「つみたてNISAの対象商品における過去実績について」のデータを見ると、 長期・分散・積立投資 の有効性が明確に示されています。

◆つみたてNISAについて| 金融庁HP

国内外の株式・債券に分散投資するバランス型投資信託において、積立期間20年の場合、元本割れした期間はわずか0.1%未満という結果が出ています。これは、20年間継続すればほぼ確実にプラスのリターンが期待できることを意味しています。

さらに、積立期間が長くなるほど年率リターンのばらつきが小さくなり、安定した運用成果が期待できることも確認されています。

リスク軽減効果の科学的根拠

長期・分散・積立投資 がリスクを軌減する理由は、統計学的にも説明できます。

市場は短期的には予測困難な動きを見せますが、長期的には経済成長に連動して上昇する傾向があります。過去100年以上のデータを見ると、世界経済は戦争や恐慌を乗り越えて成長を続けています。

また、アインシュタインが「人類最大の発明」と呼んだとされる複利効果も、長期投資の大きなメリットです。運用で得た利益を再投資することで、利益が利益を生む効果が期待できます。例えば、年率5%で運用できた場合、元本100万円は10年後に約163万円、20年後には約265万円、30年後には約432万円に成長します。

心理的負担の軽減

長期・分散・積立投資は、投資家の心理的負担も軽減します。市場が下落した時に「損切り」したくなる気持ちや、上昇時に「もっと買いたい」と思う感情は、往々にして投資成果を悪化させます。機械的に積立を続けることで、このような感情的な判断を避けられます。

また、多くの投資信託では月々1,000円程度から積立投資が可能です。家計への負担を最小限に抑えながら、投資経験を積むことができます。

個人投資家のためのオンライン資産形成講座「Grow」では、講師が無料でご相談に応じます。

これから始める人へ

投資信託選びのポイント

長期・分散・積立投資を始める際の投資信託選びで重要なポイントは、運用実績の確認です。過去の運用実績が良いものを選んでいきましょう。何にするか迷った場合に、投資家の間で話題に上がる「S&P500」か「オールカントリーインデックスファンド」に入れておくという方法もあります。それについては、以下で詳細をまとめておりますので是非ご覧ください。

◆ SP500?オルカン?話題の銘柄を解説 | STUDY Gadget

ただし、過去の実績が将来の成果を保証するものではないことも理解しておきましょう。また、投資信託には購入時手数料、信託報酬、解約時手数料などのコストがかかります。長期投資では特に信託報酬の影響が大きくなるため、できるだけ低コストの商品を選ぶことが重要です。

積立金額の決め方

積立投資を続けるために最も重要なのは、無理のない金額設定です。

家計の余裕資金から始める

生活費や緊急時の資金を確保した上で、余裕資金の範囲内で始めることが大切です。一般的には、手取り収入の10%程度が目安とされています。

段階的な増額も検討

最初は少額からスタートし、慣れてきたら段階的に積立金額を増やしていく方法もあります。ボーナス時の増額なども有効な手段です。

継続するためのコツ

長期・分散・積立 投資の成功は「継続」にかかっています。銀行口座からの自動引き落としや給与天引きなど、自動的に積立が実行される仕組みを作ることで、継続しやすくなります。また、投資に関する基礎知識を身につけることで、市場の変動に動じることなく、安心して継続できます。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/32ecc0b3.aebed821.32ecc0b4.338bb463/?me_id=1278256&item_id=19450895&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F0617%2F2000008840617.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

まとめ

長期・分散・積立 投資は、「時間」「分散」「継続」という3つの要素を組み合わせることで、リスクを軽減しながら安定的な資産形成を目指す投資手法です。適切な知識と計画があれば、投資は決して怖いものではなく、むしろ将来の安心につながる心強い味方となるはずです。

この記事以外にも投資に関する実用的な知識を紹介しておりますのでよろしければご一読頂けると嬉しいです

[スポンサーリンク]